首页

首页民生证券: 予以神火股份买入评级

民生证券股份有限公司邱祖学,孙二春近期对神火股份进行讨论并发布了讨论诠释《2024年半年报点评:煤炭累赘H1事迹,期待Q3云南神火量利皆升》,本诠释对神火股份给出买入评级,面前股价为15.4元。

神火股份(000933)

事件:公司发布2024年半年报。2024H1,公司完毕营收182.21亿元,同比下降4.65%;归母净利润22.84亿元,同比下降16.62%;扣非归母净利21.57亿元,同比下降21.35%。分季度看,2024Q2,公司完毕营收99.98亿元,同比上升4.20%、环比上升21.57%;归母净利润11.94亿元,同比上升0.04%、环比上升9.45%;扣非归母净利11.43亿元,同比下降4.82%,环比上升12.88%。

煤炭量价皆跌累赘24H1事迹。量:煤炭产量下滑,电解铝产量上升。2024H1公司煤炭产量322.75万吨,同比减少57.15万吨,减幅15.04%;电解铝产量74.99万吨,同比增多2.31万吨,增幅3.18%;碳素产量22.97万吨,同比减少1.31万吨,减幅5.4%;铝箔产量4.15万吨,同比减少0.05万吨,减幅1.19%。

利:煤炭价钱下降,盈利才智下滑。吨盈利看,电解铝价钱高涨,2024H1公司吨铝毛利4058元,同比增多236元;公司煤炭老本基本踏实,煤价下行带动毛利下滑,2024H1煤炭吨毛利329元,同比下降239元。

电解铝量价皆升助力24Q2盈利环比增长。Q2电解铝价钱环比回升,云南参加丰水期,云南电费环比下滑,云南产能Q2复产,电解铝产量环比增长。Q2

事迹环比来看,主要增利项:毛利(+6.34亿元,主要由于电解铝量价皆升),其他/投资收益(+0.71亿,主如若公司处治神火发电股权产生的投资收益)。主要减利项:所得税(-2.09亿),用度和税金(-1.37亿,主如若研发用度环比增多1亿,财务用度增多1.1亿),少数鼓舞权力(-1.24亿),贸易外利润(-1.08亿)。同比来看,主要增利项:毛利(+1.06亿元),其他/投资收益(+1.09亿)。主要减利项:少数鼓舞权力(-0.61亿元),用度和税金(-0.67亿),贸易外利润(-0.91亿元)。

翌日看点:1)收购云南神火中小鼓舞股权,权力产能进步。公司2023年收购河南钞票基金握有9.90%和商丘信发握有的4.95%云南神火股权。云南神火电解铝产能90万吨,收购钞票对应权力产能13.4万吨,电解铝权力产能进一步扩大。2)电解铝老本位于上市公司最左侧,利润踏实性高。公司电解铝位于新疆和云南,均属于国各人业低老土产货区,新疆电费老本且受煤价影响小,老本踏实,在电解铝上市公司中,公司老本较低,铝板块护城河较深。3)估值低,煤铝皆飞彰显事迹弹性。公司煤炭为无烟煤和贫瘦煤,顺周期预期下,煤铝皆飞概率大,公司事迹弹性透顶,加上估值低,股价弹性高。

投资提倡:公司电解铝老本上风显着,煤铝事迹弹性透顶,低估值、高弹性有望催化股价。咱们瞻望公司2024-2026年将完毕归母净利50.17亿元、62.62亿元和72.23亿元,对应现价的PE折柳为7、6和5倍,保管“推选”评级。

风险领导:无烟煤、贫瘦煤需求不足预期,铝箔形势发扬不足预期,电解铝需求不足预期。

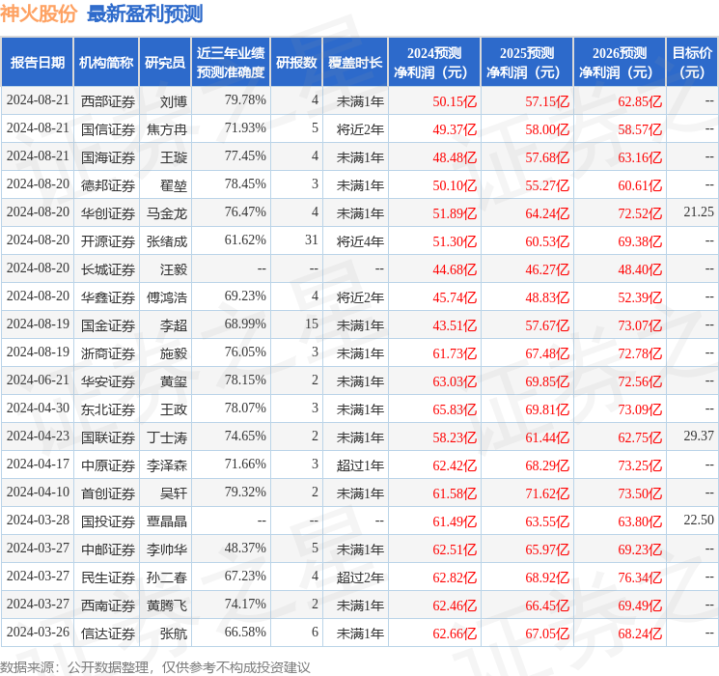

证券之星数据中心凭据近三年发布的研报数据狡计,西部证券刘博讨论员团队对该股讨论较为深切,近三年预测准确度均值为79.78%,其预测2024年度包摄净利润为盈利50.15亿,凭据现价换算的预测PE为6.91。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增握评级3家;以前90天内机构缱绻均价为21.25。

以上本体为证券之星据公开信息整理,由智能算法生成,不组成投资提倡。